Налоговый вычет по расходам на обучение. Информация о налоговой декларации Максимальная сумма вычета за обучение ребенка

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterСоциальный налоговый вычет по расходам на обучение вправе получить физическое лицо, оплатившее:

- собственное обучение любой формы обучения (дневная, вечерняя, заочная, иная) ;

- обучение своего ребенка (детей) в возрасте до 24 лет по очной форме обучения;

- обучение своего опекаемого подопечного (подопечных) в возрасте до 18 лет по очной форме обучения;

- обучение бывших своих опекаемых подопечных в возрасте до 24 лет (после прекращения над ними опеки или попечительства) по очной форме обучения;

- обучение своего брата или сестры в возрасте до 24 лет по очной форме обучения, приходящимся ему полнородными (т.е. имеющими с ним общих отца и мать) либо неполнородными (т.е. имеющими с ним только одного общего родителя).

Порядок предоставления социального налогового вычета по расходам на обучение установлен п. 2 ст. 219 НК РФ .

Социальный налоговый вычет по расходам на обучение предоставляется только при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает его статус как учебного заведения.

Статус образовательного учреждения и типы образовательных учреждений определены Законом РФ от 10.07.1992 №3266-1 «Об образовании» .

При наличии лицензии или иного документа, подтверждающего право на ведение образовательного процесса, вычет можно получить по расходам на обучение не только в ВУЗе, но и в других образовательных учреждениях, в том числе:

- в детских садах;

- в школах;

- в учреждениях дополнительного образования взрослых (например, курсы повышения квалификации, учебные центры службы занятости, автошколы, центры изучения иностранных языков и т.п.);

- в учреждениях дополнительного образования детей (например, детские школы искусств, музыкальные школы, детско-юношеские спортивные школы и т.п.).

Социальный налоговый вычет можно получить по расходам на обучение не только в государственном (муниципальном), но и в частном учреждении. При этом Налоговый кодекс не ограничивает возможность реализации права выбора образовательного учреждения только российскими образовательными учреждениями.

50 000 рублей в год – максимальная сумма расходов на обучение собственных или подопечных детей, учитываемых при исчислении социального вычета.

120 000 рублей в год – максимальная сумма расходов на собственное обучение, либо обучения брата или сестры, в совокупности с другими расходами налогоплательщика (оплата своего лечения (лечения членов семьи) за исключением дорогостоящего лечения, уплата пенсионных (страховых) взносов и дополнительных взносов на накопительную часть трудовой пенсии).

Платежные документы должны быть оформлены на налогоплательщика, а не на лицо, за которое производилась оплата обучения.

В начале 2017 г. системного администратора Конакова В.А. решили повысить по должности до технического директора компании с ежемесячной заработной платой 50 000 рублей.

Конаков В.А. в связи с получением новой должности решил получить второе высшее образование в университете, ежегодная стоимость обучения в котором составляет 100 000 рублей, а срок обучения – 3 года.

В том же году он поступил в университет и решил сразу оплатить полную стоимость обучения за 3 года в размере 300 000 рублей.

В начале 2018 г. Конаков В.А. обратился в налоговый орган на получение социального налогового вычета по расходам на обучение (о других вычетах он не заявлял).

Т.к. расходы, по которым можно получить социальный вычет, ограничиваются 120 000 рублями, возврат составил 15 600 рублей:

120 000 руб. х 13% = 15 600 руб.

Поскольку работодатель в 2017 г. уплатил с доходов Конакова В.А. НДФЛ в размере 78 000 рублей (50 000 руб. х 12 месяцев х 13%), вычет он смог получить в полном объеме.

Если бы Конаков В.А. оплачивал стоимость обучения поэтапно, т.е. в размере 100 000 рублей в год, суммарный размер вычета на обучение за 3 года составил бы 39 000 рублей:

(100 000 руб. х 13%) х 3 года = 39 000 руб.

Поэтому, оплачивая многолетнее обучение единовременно, студент Конаков В.А. потерял часть вычета, поскольку полная стоимость обучения в 300 000 руб. превысила предел расходов в 120 000 руб., с которого рассчитывался размер социального вычета.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Для того чтобы воспользоваться своим правом на налоговый вычет по расходам на оплату обучения, налогоплательщику необходимо:

Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором была осуществлена оплата обучения.

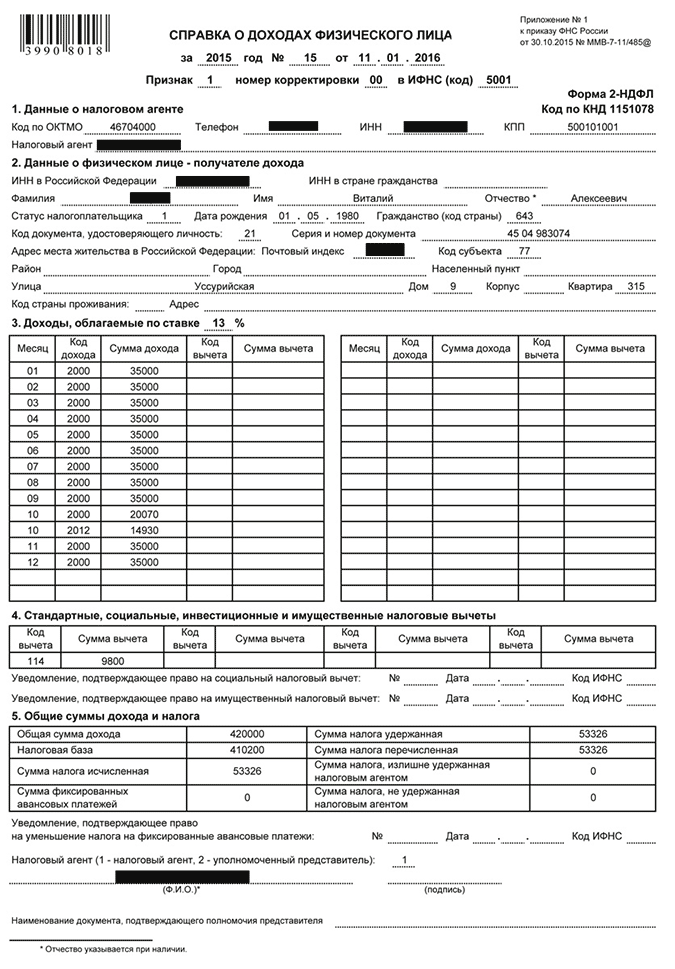

Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ .

Подготовить копию договора с образовательным учреждением на оказание образовательных услуг, в котором указаны реквизиты лицензии на осуществление образовательной деятельности (при отсутствии в договоре реквизитов лицензии необходимо предоставить ее копию), а в случае увеличения стоимости обучения – копию документа, подтверждающего данное увеличение, например, дополнительное соглашение к договору с указанием стоимости обучения.

Если производилась оплата обучения собственного или подопечного ребенка, брата или сестры, необходимо дополнительно предоставить копии следующих документов:

- справка, подтверждающая очную форму обучения в соответствующем году (если этот пункт отсутствует в договоре с образовательным учреждением на оказание образовательных услуг);

- свидетельство о рождении ребенка;

- документы, подтверждающие факт опекунства или попечительства – договор об осуществлении опеки или попечительства, или договор об осуществлении попечительства над несовершеннолетним гражданином, или договор о приемной семье (если налогоплательщик потратил деньги на обучение своего подопечного);

- документы, подтверждающие родство с братом или сестрой (если оплачивалось обучение брата или сестры).

Подготовить копии платежных документов, подтверждающих фактические расходы налогоплательщика на обучение (чеки контрольно-кассовой техники, приходно-кассовые ордера, платежные поручения и т.п.).

Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение социального налогового вычета по расходам на обучение.

* В случае, если в предоставленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией необходимо подать в налоговый орган заявление на возврат НДФЛ в связи с расходами на обучение.

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (п.6 ст.78 Налогового кодекса).

Вычет при обращении к работодателю

Социальный налоговый вычет можно получить и до окончания налогового периода при обращении к работодателю, предварительно подтвердив это право в налоговом органе. Для этого налогоплательщику необходимо:Разделы:

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения ( , ). Отметим, что форма обучения для получения вычета значения не имеет ().

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет ( , ). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого ().

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет ().

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (пись , ). Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены.

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения ().

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

В какой сумме можно получить налоговый вычет за обучение?

Максимальная сумма вычета зависит от того, чье именно обучение оплачивал налогоплательщик:

- собственное обучение. Размер налогового вычета в данном случае составит не более 120 тыс. руб. за налоговый период (год);

- обучение своего ребенка до достижения им возраста 24 лет. Сумма вычета – не более 50 тыс. руб. в год на каждого ребенка;

- обучение опекаемого или подопечного до достижения им 18 лет, а также после прекращения над ним опеки до достижения ими возраста 24 лет. К вычету принимаются расходы только на получение им образования в очной форме. Сумма вычета – не более 50 тыс. руб. в год на каждого опекаемого или подопечного;

- обучение своих полнородного или неполнородного брата (сестры) до достижения ими 24 лет. И в данном случае к вычету принимаются только расходы на очную форму обучения, а размер вычета составит не более 120 тыс. руб. за год ().

Также следует отметить, что рассматриваемый налоговый вычет предоставляется в течение всего периода обучения, включая период академического отпуска ().

Какие нужны документы для получения налогового вычета за обучение?

- декларацию 3-НДФЛ;

- справку 2-НДФЛ (выдает работодатель);

- копию договора с образовательным учреждением на оказание образовательных услуг;

- справку из учебного заведения о том, что налогоплательщик обучался по очной форме обучения (если обучение оплачивают опекуны или родители и в договоре с образовательным учреждением форма обучения не указана ( , );

- свидетельство о рождении ребенка в случае оплаты обучения родителем или опекуном;

- документы, подтверждающие родство человека, за которого налогоплательщик оплачивает обучение (свидетельство о рождении ребенка, свидетельство о рождении на себя и на брата/сестру, копию документа об установлении опеки (попечительства);

- платежные документы, подтверждающие фактически произведенные расходы на обучение. К ним могут относиться квитанция к приходному ордеру, банковская выписка о перечислении денежных средств, кассовый чек и т. д.;

- заявление о предоставлении налогового вычета на обучение (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога (после камеральной проверки документов, но на практике подается одновременно со всем пакетом документов);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Налогоплательщики не ограничены в выборе страны обучения. Однако если обучение проходило в иностранном учебном заведении, то нужно предоставить лицензию или иные документы, установленные местным законодательством для подтверждения статуса учебного заведения ( , ). При этом УФНС России подчеркивает, что представленные документы должны быть переведены на русский язык, а перевод заверен нотариально (). Минфин России придерживается по этому вопросу иной позиции, указывая, что статус иностранного образовательного учреждения должен подтверждаться соответствующими документами, предусмотренными законодательством этого иностранного государства, а нотариальное заверение копий таких документов, а также нотариальное заверение их перевода на русский язык не требуется (). Тем не менее будет нелишним обратиться в свою налоговую инспекцию за консультацией о составе документов, которые необходимо представить.

Лояльно к вопросу о предоставлении вычета финансисты подходят и в случае, если обучение проходило не в образовательной организации, а у ИП. Более того, вычет может быть предоставлен даже тогда, когда у ИП нет лицензии на осуществление образовательной деятельности – ведь для них она необязательна ( , ).

Налоговый вычет за обучение – это возврат 13% денежных средств, потраченных на оплату обучения в школе, ВУЗе, автошколе и т.д. Это реальная возможность сэкономить на платном образовании.

Кто имеет право на получение вычета на обучение?

Физическое лицо, желающее получить вычет, должно отвечать следующим признакам:

- быть официально трудоустроенным;

- лично оплатить расходы на обучение (при оплате обучения за счет средств предприятия или иных третьих лиц вычет не положен).

Налогоплательщик может получить вычет с расходов на:

- свое обучение;

- обучение детей в возрасте до 24 лет по очной форме обучения;

- обучение брата или сестры в возрасте до 24 лет по очной форме обучения.

Внимание: Перечень родственников, за которых можно получить вычет ограничен данным списком, соответственно, получить вычет за обучение супруги (-а) нельзя.

В соответствии с Письмом Минфина РФ от 17.04.2014 №03-04-05/17785.

Максимальный размер вычета на обучение

Размер налогового вычета составляет 13% от расходов на обучение за год, но имеет ограничения:

- при оплате своего обучения, обучения брата и сестры. Сумма расходов - не более 120 тыс. рублей в год. Обучение может быть очным, заочным или вечерним: любая форма. Таким образом, за 1 год обучения можно вернуть максимум 15 600 рублей;

- при оплате обучения своих детей или подопечных в возрасте до 24 лет по ОЧНОЙ форме обучения. Сумма расходов - не более 50 тыс. рублей на каждого ребенка в общей сумме на обоих родителей (опекунов, попечителей). Таким образом, как один родитель может оформить вычет, но учесть не более 50 тыс. рублей на одного ребенка, так и два родителя, разделив сумму расходов в любой пропорции. Если образование получают 2 ребенка, то на каждого по 50 тыс. рублей и т.д. Таким образом, за 1 год обучения можно вернуть максимум 6 500 рублей на 1 ребенка. Родители не теряют право на вычет, даже если ребенок работает.

В соответствии с Письмом Минфина РФ от 19.04.2013; - размер вычета не может превышать сумму налога, удержанного с доходов налогоплательщика в течение года;

- вычет в настоящем году можно оформить за три предшествующих года, т.е. в 2016 году можно получить вычеты за 2013, 2014, 2015 годы, оформив соответственно 3 декларации;

- оформление налогового вычета происходит за предшествующие три года, т.е. вычет за 2016 год нельзя получить в течение 2016 года, а только с начала 2015, если Вы хотите оформить вычет через налоговую инспекцию и получить вычет в полном размере единовременно.

Как получить налоговый вычет на обучение?

Выполните следующие действия:

Остаток социального вычета на обучение, который не удалось забрать из бюджета (налоговый вычет больше, чем уплаченная за год сумма налога), сгорает, он не переносится на следующий год, как при имущественном вычете.

Совет:

Если зарплаты одного родителя не хватает, чтоб забрать весь налоговый вычет, оформите оставшуюся сумму на второго родителя.

Список документов для оформления вычета на обучение

Для оформления вычета налогоплательщик должен прийти в налоговую инспекцию со следующим пакетом документов:

- декларация 3-НДФЛ (заказать оформление на «ВсеВычеты.Ру»);

- паспорт;

- справка 2-НДФЛ за каждый год;

- заявление о возврате НДФЛ;

- договор на обучение;

17.04.17 344 178 8

Для всех, кто оплачивал вуз, детский сад или автошколу

В этом году налоговая заплатит мне 33 тысячи рублей. Это мой налоговый вычет за обучение. Вот как я его получила.

Я поступила в институт в 2012 году на платное отделение. Параллельно устроилась на работу, чтобы самостоятельно платить за учебу. В начале 2017 года я решила получить налоговый вычет. Обычно заявление на налоговый вычет подают раз в год. Но я подала сразу за три года: 2014, 2015 и 2016.

Для этого мне понадобились документы из института, справка с работы, налоговая декларация и несколько заявлений. Большую часть процесса можно было пройти в своей же бухгалтерии, но, так как я уволилась, мне пришлось проходить все этапы самостоятельно.

Анастасия Манухина

получила налоговый вычет за обучение

Кто может получить налоговый вычет

Когда тратите деньги на полезные для государства дела, государство возвращает часть этого налога.

Неработающие пенсионеры и безработные студенты зарплаты не получают и подоходного налога не платят, поэтому вычет им не полагается (ст. 219 НК). Вычет не смогут получить индивидуальные предприниматели, выбравшие упрощенную систему налогообложения, единый налог на вмененный доход и патентную систему. Также вычет не предусматривается при оплате учебы за счет материнского капитала (подп. 2, п. 1, ст. 219 НК).

Вычет можно получить за себя или за близких родственников - детей, сестер и братьев в возрасте до 24 лет, - если вы оплачивали их обучение. Важно, чтобы они учились на дневном отделении, а не заочно. Если вы платите сами за себя, то форма обучения значения не имеет.

Вычет получают с расходов на обучение в вузе, детских садах, школах, автошколах или центрах по изучению иностранных языков. Главное, чтобы у учреждения была лицензия на осуществление образовательной деятельности. Неважно, государственная это организация или частная.

Сколько денег можно получить

Максимальная сумма расходов, за которую дадут социальный вычет, - 120 000 Р в год и 50 000 Р за оплату обучения детей. Государство вернет 13% от этой суммы : до 22 100 Р в год. Можно получить два вычета за год, если вы платили и за себя, и за своего ребенка. Если потратите на обучение больше, всё равно вернут только 22 100 Р . Поэтому дорогое обучение лучше оплачивать поэтапно, а не сразу за несколько лет.

Налоговый вычет рассчитывают из дохода

Предположим, работающая студентка Анастасия получает 80 000 Р в месяц. В год она заработала 960 000 рублей . Из этой суммы на руки она получила 835 200 Р . 13% подоходного налога за нее заплатил работодатель - 124 800 Р .

Настя потратила на обучение 40 000 Р , по 20 000 Р за семестр. Она подала заявление на налоговый вычет.

После подачи заявления налоговая вычтет расходы на образование из доходов Насти за год и пересчитает ее НДФЛ:

(960 000 − 40 000) × 0,13 = 119 600 Р

Получается, что Анастасия должна была заплатить 119 600 Р , но на самом деле заплатила 124 800 Р . Налоговая вернет ей переплату:

124 800 − 119 600 = 5200 Р

Налоговый вычет можно получить за три прошедших года. В 2017 году можно получить вычет за 2016, 2015 и 2014 годы.

При получении вычета важна дата оплаты семестра, а не дата его начала. Например, вы оплатили семестр в декабре 2015 года, а начался он в январе 2016. Этот чек прикрепляют к заявлению за 2015 год, а не за 2016.

Как получить налоговый вычет

Легче всего подать документы на работе: вам нужно будет только привезти уведомление из налоговой о праве на вычет, остальное в бухгалтерии сделают за вас (п. 2 ст. 219 НК РФ). Но мне этот вариант не подошел, потому что я уже уволилась.

Если у вас есть личный кабинет на сайте налоговой службы - подавайте заявление там. Чтобы получить доступ к кабинету, придется обратиться в ближайшую налоговую. Также подойдут логин и пароль от сайта Госуслуг.

У меня не было доступа, и я отдавала документы лично.

Рассказываем не только про вычеты, но и про то, как вести бюджет, уберечь деньги и данные от мошенников, больше зарабатывать и выгодно вкладывать.

Как собрать документы

- Документы из учебного заведения - подтвердить, что учебное заведение настоящее.

- Справка 2-НДФЛ - подтверждает, что вы получали зарплату и платили НДФЛ.

- Декларации 3-НДФЛ за каждый год учебы - подтверждают ваши притязания на вычет.

- Заявление о возврате части НДФЛ - документ, по которому налоговая будет платить.

- Копия паспорта - просто так, для порядка.

Документы из учебного заведения. Вам понадобится копия договора и заверенная копия лицензии вуза, а также платежные документы: чеки, квитанции, платежные поручения.

Договор с учебным заведением можно отдать в налоговую в оригинале. Для лицензии вуза потребуется заверенная копия. Заверить копию можно у нотариуса или в самом образовательном учреждении.

Еще вам потребуются оригиналы платежных чеков. Если вы потеряли чек, его можно восстановить в бухгалтерии института или в банке (если оплата проводилась безналично). Я потеряла один чек. Восстановление чека обошлось мне в 160 Р и два часа потерянного времени: пришлось ехать в институт и писать заявление на получение копии платежного документа.

Если плату за обучение повышали, то надо предоставить документы, подтверждающие повышение.

Ее выдают в бухгалтерии компании, где вы работаете или работали . Если за три года вы поменяли несколько мест работы, придется покататься и собрать документы отовсюду. В справке должно быть указано, сколько вы получали и сколько за вас заплатили подоходного налога.

Перед тем как ехать в бухгалтерию за справкой, позвоните и спросите, готова ли она. Я пару раз приезжала к назначенному сроку, а потом ждала, потому что в бухгалтерии не успевали ее оформить.

Для заполнения декларации вам понадобятся паспортные данные, чеки из кассы учебного заведения для расчета суммы налогового вычета и сведения из справки 2-НДФЛ: данные о работодателе, коды и суммы доходов.

Заявление о возврате НДФЛ. Заполните его от руки или в электронном виде. В заявлении укажите реквизиты банка и номер вашего счета, на который государство перечислит вам деньги.

В заявлении можно указать сразу общую сумму вычета за несколько лет.

Документы, подтверждающие личность. Нужен паспорт и его копия. Если вы оплачивали обучение своих детей, брата или сестры, нужно взять с собой документы, подтверждающие родство (например, свидетельство о рождении).

Как подать заявление в налоговую

Я собрала все документы и поехала в налоговую. Я заложила на это приключение целый день, но на деле всё оказалось быстро.

Я взяла номер электронной очереди, и меня пригласили к двум окошкам. В первом сдала все документы кроме заявления. Заявление отдала во втором окне. Со всем справилась за полчаса.

Налоговая проверяет документы до трех месяцев. Инспектор может найти ошибки и отказать в налоговом вычете - тогда придется подавать документы заново. В таком случае при заполнении надо указать, что вы подаете корректирующую декларацию.

С моими документами всё оказалось в порядке. Уже через месяц я получила свой налоговый вычет на банковский счет.

Запомнить

- Чтобы получить вычет, сохраняйте все чеки, квитанции и документы из учебного заведения.

- Подать заявление на вычет можно в течение трех лет с момента оплаты обучения.

- Документы на налоговый вычет оформляют в бухгалтерии работодателя или на сайте налоговой . Лично документы подают в налоговую инспекцию только по месту прописки.

- Если увольняетесь с работы - сразу берите справки 2-НДФЛ, чтобы потом не ездить к работодателю лишний раз.

НК РФ предусматривает для физических лиц при обложении их дохода налогом по ставке 13% такую льготу, как вычет на обучение. Он относится к социальным льготам, и его можно оформить не только за свою учебу, но также учитываются расходы на обучение детей и даже братьев и сестер. Однако, законодательством предусмотрены некоторые особенности, в соответствии с которыми предоставляется социальный вычет на обучение.

Возврат подоходного налога за обучение может оформить только работающий человек, имеющий доход, из которого исчисляется и уплачивается НДФЛ. Кроме этого, этот налогоплательщик должен произвести расходование своих средств на обучение.

То есть у него должен быть договор на получение образовательных услуг с соответствующим учебным учреждением и документы, подтверждающие оплату – квитанции о внесение или перечислении сумм.

Законодательством также предусмотрена обязательность наличия у образовательного заведения соответствующей лицензии или других определенных нормами закона документов. При ее отсутствии решение о предоставлении этого социального вычета будет отрицательным, так как не будет подтвержден статус учебного учреждения.

Виды вычетов за обучение

Получение вычета за собственное обучение

В настоящее время довольно часто встречается ситуация, когда человек работает и одновременно проходит обучение в каком-либо образовательном учреждении. Если расходы на свое образование несет он сам, то ему предоставляется право на использование социального вычета. То есть по прошествии календарного года он может подать декларацию о своих доходах и вернуть всю или часть суммы уплаченного НДФЛ.

Однако, НК РФ устанавливает для этой категории вычетов ограничение в размере 120000 рублей.

Более этой суммы не облагать налогом доход нельзя. К тому же ограничение относится ко всем видам социальных вычетов. Это означает, что если у работника есть расходы на лечение и другие затраты, которые можно рассматривать как данную льготу, то они учитываются в этой сумме. Максимально вернуть можно 15600 рублей (120000*13%).

Пример. Механик ООО «Столицы» Павлов О.Д. проходит обучение на заочной форме обучения ВУЗА. За 2015 год на учебу согласно имеющимся квитанций он израсходовал 180000 рублей. В ИФНС он подал декларацию, в соответствии с которой его годовой доход составил 360000 рублей и уплатил 46800 рублей. Учитывая ограничение, налоговая вернула по его заявлению 15600 рублей.

Вычет на обучение ребенка

Законодательством предусмотрена возможность предоставления льготы родителям и опекунам, которые осуществляют финансирование расходов на образование своих детей, в том числе проходящих учебу на очном отделении до 24 лет. Льготу можно получить только если используются собственные средства. При направлении для этих целей материнского капитала, вычет за обучение не предоставляется.

НК РФ также установлено ограничение в виде 50000 рублей на каждого ребенка в год.

То есть родители могут вернуть часть НДФЛ в размере 6500 рублей.

Договор на обучение детей может быть заключен на другого супруга, а в квитанциях будут стоять его личные данные. Но в соответствии с Семейным кодексом, этой льготой может воспользоваться любой из супругов.

Пример. Водитель ООО «Столица» Седов П.Р. осуществляет оплату обучения своего сына на очной форме медакадемии в размере 240000 рублей в год. При этом за 2015 год его суммарный годовой доход составил 420000 рублей, а НДФЛ – 52160 рублей. Учитывая ограничение, налоговая вернула по его заявлению 6500 рублей.

Вычет за обучение братьев и сестер

Воспользоваться льготой при оплате обучения также возможно при осуществлении расходов в пользу своих родных братьев и сестер. При этом не имеет значения, являются оба родителя общими или только один.

Главным при этом является также условие о том, что брат или сестра должны быть в возрасте до 24 лет и проходить обучение очно. Договор с образовательным заведением должен быть заключен на налогоплательщика.

Как и для всех социальных вычетов существует ограничение в размере 150000 рублей.

Пример. Главный бухгалтер ООО «Столица» Майская О.П. осуществляет оплату обучения своей сестры 1997 года рождения, студентки очного отделения Государственного университета в размере 240000 рублей в год. При этом за 2015 год ее суммарный годовой доход составил 600000 рублей, а НДФЛ – 78000 рублей. Учитывая ограничение, налоговая вернула по заявлению 15600 рублей (150000*13%).

Порядок получение вычета на обучение

Процедура оформления вычета делится на 4 этапа:

- Первый этап - это подготовка полного пакета документов. Нужно помнить, что его состав несколько отличается в случаях получения льготы за собственное обучение, детей или брата-сестры. Все копии должны быть хорошо читаемы.

Паспорт, хоть и не входит в утвержденный перечень, все же часто запрашивается у заявителя, а потому его копию лучше всего также подготовить.

- Второй этап - составление декларации 3-НДФЛ. Она заполняется за тот период, за который запрашивается возврат средств (максимально - предыдущие 3 года). Предоставить документ можно заполненным вручную на типографском бланке, или подготовить его в специальных программах или сервисах.

Обязательными для заполнения являются титульный, и два следующих листа. Все остальные включаются в декларацию по мере надобности.

- Третий этап - подача документов в налоговую инспекцию. Для этого можно принести их лично, или отправить по почте. У каждого способа подачи есть как свои достоинства, так и недостатки.

Если документы передаются лично, то для этого нужно будет отстоять в налоговой службе очередь. Однако, принимающий работник может их сразу посмотреть и подсказать, каких не хватает или что оформлено неверно. Это сэкономит время на ожидании проведения проверки. Но бывают случаи, когда документы отказываются принять, ссылаясь на необходимость принести еще какую-либо бумагу, не включенную в обязательный перечень.

Отправление документов при помощи почты даст возможность не стоять в очереди. При этом письмо нужно отправить с уведомлением о вручении и с полным описанием вложения. Но если что-то оформлено неправильно или нет какой-либо бумаги, об этом будет известно только через 3 месяца после завершения рассмотрения заявки.

- Четвертый этап - ожидание результата. Налоговая должна произвести рассмотрение заявление в течение 3 месяцев. За это время заявителя могут вызвать для дачи необходимых разъяснений или предоставления оригиналов документов.

Внимание! После рассмотрения, по адресу гражданина высылается письмо с результатами. Иногда, в случае принятия положительного решения, такое уведомление не отправляется, а сразу производится перечисление денег.

Документы для возврата подоходного налога за обучение

Для того, чтобы воспользоваться вычетом, нужно подготовить и предоставить следующие документы:

- Декларация на стандартном бланке 3-НДФЛ;

- Копии паспорта - развороты с личными данными и пропиской;

- Справка на бланке 2-НДФЛ. Ее необходимо получить в бухгалтерии на месте работы. Если гражданин в период, за который подаются документы, работал в нескольких местах, то такие справки нужно получить с каждого;

- Заполненное заявление на возврат уплаченного налога. Вместе с ним нужно предоставить реквизиты банковской карты или счета, куда будет производиться перечисление;

- Договор с образовательным заведением. В нем обязательно должен быть пункт, в котором зафиксирована оплата. Если во время обучения производилось увеличение оплаты, то к договору должны быть приложены допсоглашения об изменении цены;

- Копия лицензии учебного заведения;

- Документы, подтверждающие оплату. Обычно ими являются платежные поручения, квитанции, корешки приходных ордеров и т. д.

Если вычет оформляется за детей, то сюда также включаются:

- Копия свидетельства о рождении на ребенка;

- Справка из образовательного заведения с указанием, что ребенок обучается на очной форме;

- Копия свидетельства о браке (если договор заключен на одного супруга, а документы на вычет подает другой).

Если вычет подается на брата или сестру, то нужно добавлять:

- Копию своего свидетельства о рождении;

- Копию свидетельства сестры или брата;

- Справку из образовательного учреждения с указанием формы обучения (должна быть очная).

Внимание! Если ребенок учится за границей, то все документы из иностранного ВУЗа, на которых нет перевода на русский язык, нужно перевести и заверить его нотариально.

Когда подавать документы и за какой период получаются вычеты

Произвести возврат налога можно только за те годы, в которых производилась оплата за обучение. При этом, заполнить и подать декларацию можно не сразу же после оплаты, а только в следующем году. Это значит, что в 2016 году можно сделать возврат за 2015 год и ранние, а вот по суммам, оплаченным в 2016 году, следует заполнять декларацию в 2017.

Важно! Кроме этого, существует срок давности по возврату. Сделать это можно только за три предыдущих года. К примеру, если оплата за обучение производилась с 2010 по 2015 год, и за это время ни разу не оформлялся вычет, то в 2016 году можно воспользоваться льготой только за 2013-2015 годы.

- Кто отвечает за уборку придомовой территории (дворов) многоквартирного дома или чья это обязанность: что должны делать дворники?

- Среднедневной заработок для расчета больничного Минимальный размер больничного в году

- Информация о налоговой декларации Максимальная сумма вычета за обучение ребенка

- Основные средства любят счёт: нюансы, сроки и порядок проведения инвентаризации ОС

- Земельный налог – ставки, льготы, порядок оплаты

- Биографии, истории, факты, фотографии

- Предоставляется ли ипотека студентам?